当场赢品牌CT的线下零售监测收集笼盖了寰宇县级以上各等第都市(不含乡、镇、村),并深度笼盖寰宇中央都市群,业态笼盖蕴涵大卖场、大超市、幼超市、容易店、食杂店。当场赢通过AI和大数据本领对样本门店的交往订单举行及时全量POS数据的自愿化洗刷。目前,当场赢品牌CT中监测的品牌超30万个,商品条码量赶上1400万个,年订单数赶上50亿笔;

最先是本季度的情景,正在发卖额、订单数与订单均匀花费三个目标上,2025Q1同比2024Q1,各项目标均有差异水平的下滑。比拟昭彰的一个改观是,发卖额同比低落达10.44%,但订单数同比低落仅5.35%,意味着每订单的均匀金额同比有较昭彰的低落,消费者们单订单购物预算仍然吐露着较昭彰的萎缩趋向。

从客观来因上来看,零食量贩、扣头超市等新兴业态的振起,以及线上渗入率的连接扩大,也对付守旧零售业态的消费形成了肯定水平的“分流”,这种改观或也正在连接举行中。

从环比上来看,比拟起2024Q4,同样是受到春节的影响,发卖额、发卖件数均有较昭彰的延长,但订单数目上并没有很昭彰的扩大,或意味着上述提到的,消费者预期与购物志愿的题目,以及客观上的业态分流,同样形成了肯定水平的影响。

为了进一步查察情景,咱们从上述大类入抉择了个别正在线下零售渠道中发卖周围较大的包装商品类目,并通过该个别类目正在对应的大类中的份额同比改观情景,来查察类宗旨份额改观、要紧性改观。正在类目抉择上,由于本季度包罗春节,于是比拟2024Q4正在类目上略作调解。

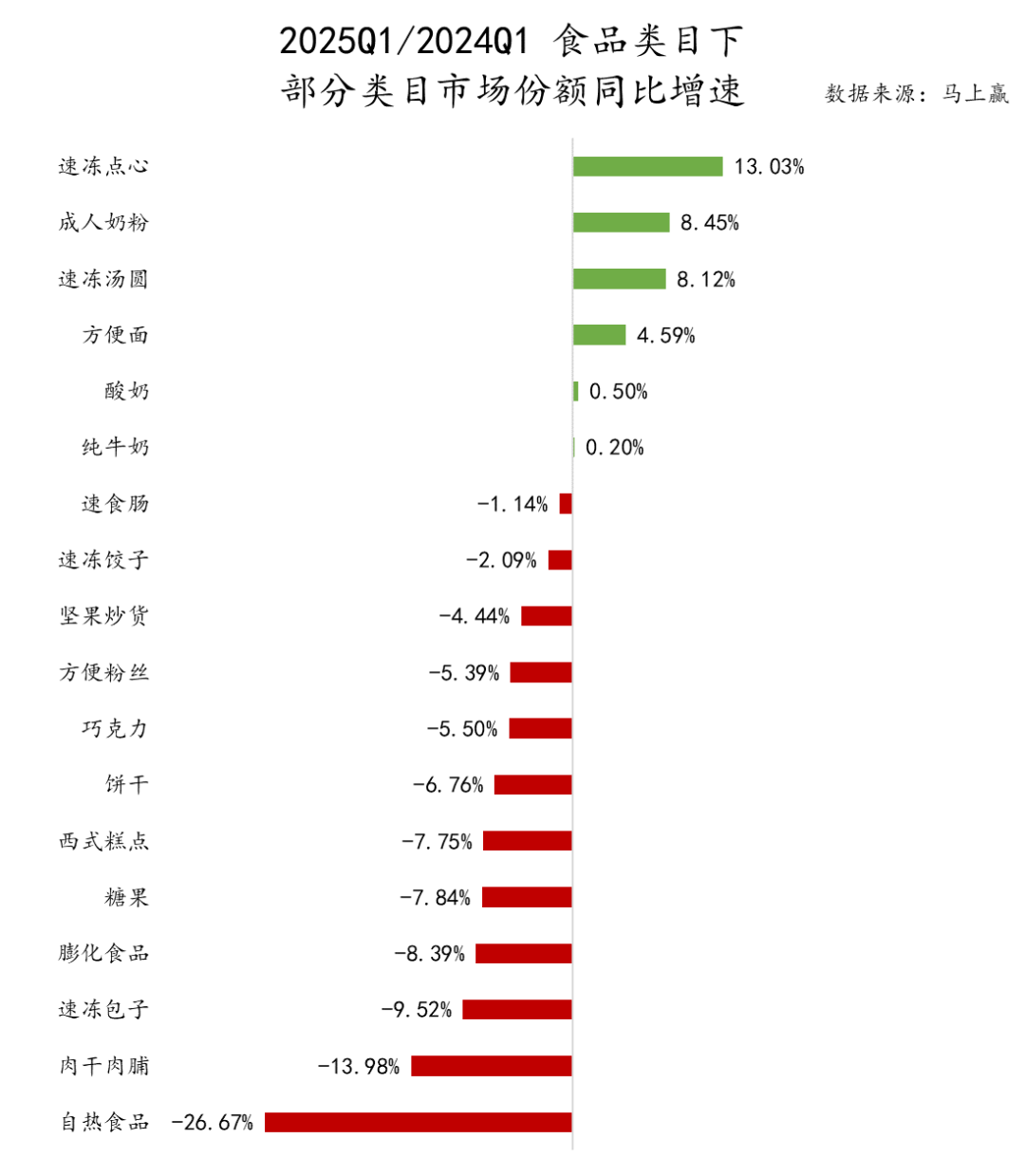

从食物类宗旨商场份额同比转移来看,商场份额同比正向延长的类目蕴涵速冻食物类目中的速冻点心、速冻汤圆,利便食物类目中的利便面,以及久违的乳成品类目中的成人奶粉、酸奶、纯牛奶;商场份额同比负向延长的则蕴涵速冻食物中的速冻饺子、速冻包子,利便食物类目中的速食肠、利便粉丝、自热食物,以及息闲零食下的整个类目。

速冻食物中的各样目,体现杂乱无章。个中速冻点心正在2024Q4的商场份额同比增速中就也曾领跑一多类目,本季度也同样领跑,速冻汤圆体现也可圈可点,比拟起来速冻饺子、速冻包子则是同比增速为负,进一步印证了消费者们对付速冻食物消费场景,以及正在家庭消费中担任的脚色上的改观;

乳成品类目则迎来了久违的各要点类目商场份额同比增速均为正。个中领跑的仍然是成人奶粉,比拟来说,纯牛奶、酸奶的商场份额同比增速固然为正,但其同比增速很幼。另一方面看,乳成品大类正在阅历了一段岁月的“贫穷时候”后,仿佛正正在迎来我方的“拐点”,这个点也或将为类宗旨后续进展带来趋向性的改观,值得连接闭心;

利便食物则吐露着分解的趋向,个中利便面类目仍然保持着商场份额同比增速上涨,速食肠、利便粉丝呈现了较幼幅度的商场份额同比增速下跌。值得闭心的是自热食物,疫情以还,这一类型产物就平昔处于“失速”状况,从本季度的情景看,这种失速仍然未见进展。

最终是息闲零食类目,息闲零食类目下的整个子类目正在商场份额上均吐露同比下跌。一方面,零食量贩、独立店、线上对付需求的分解,导致守旧五业态中息闲零食类宗旨发卖受到了较大的膺惩;另一方面,息闲零食正在此刻的强健化海潮中,永远处于略显狼狈的名望,这也或者是消费者正在集体食物的消费中,息闲零食的要紧水平越来越低的来因之一;

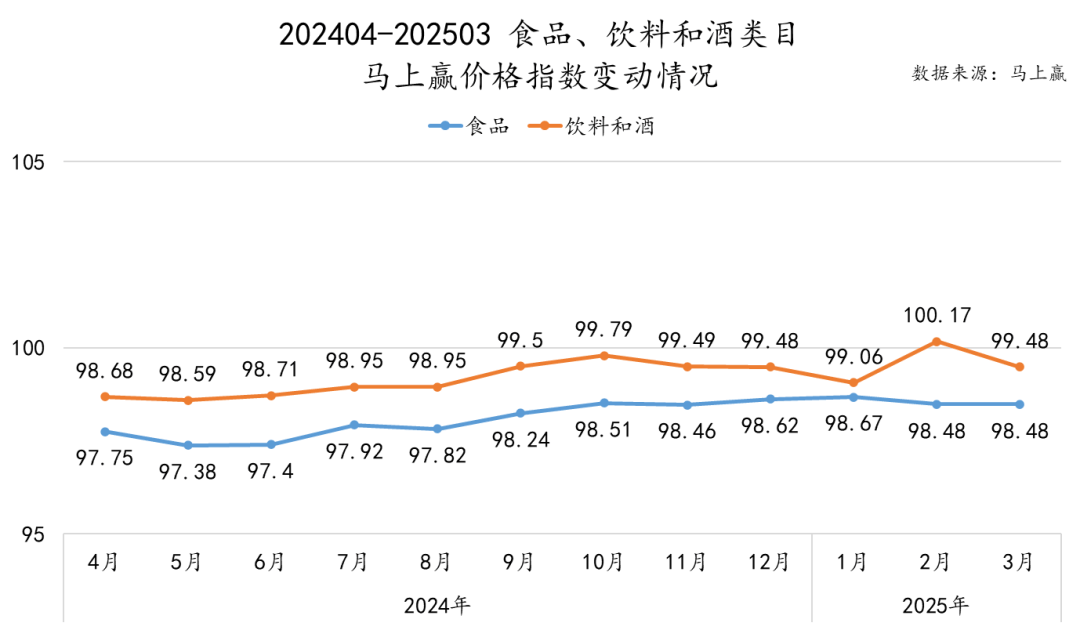

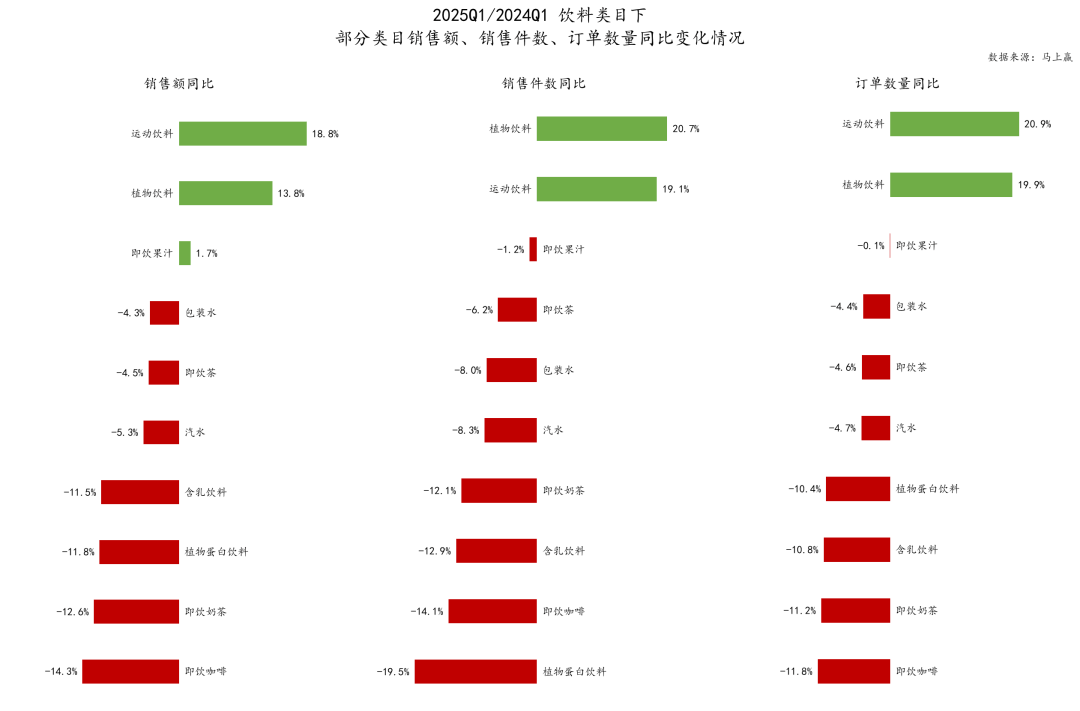

正在每年的第一季度,因为处于冬季这一守旧饮料行业淡季,以及个中包罗着春节这一要紧节日,因此饮料大类比拟终年的集体情景,有着良多的差异。同时,正在2025Q1,饮料商场中的要点类目也浮现出了少少改观。

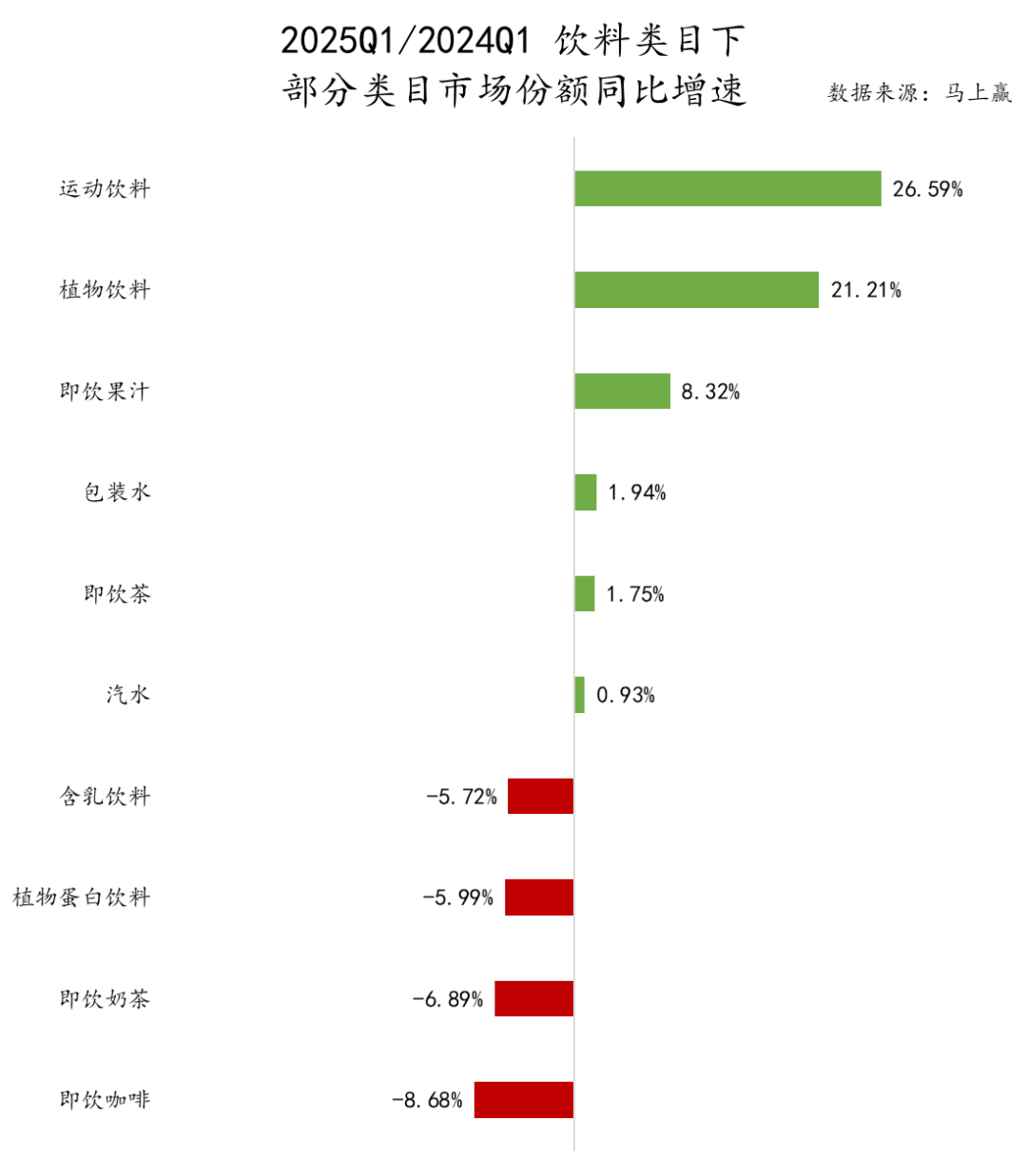

能够看到,饮料类目中商场份额同比增速为负的类目区别是含乳饮料、植物卵白饮料、即饮奶茶、即饮咖啡。这些类目正在过去的饮料类目中,或是冬季体现较好,或是有着较强的佳节礼赠属性,但正在本年的体现都不敷笑观。同时,商场份额同比增速为正的类目则是运动饮料、植物饮料、即饮果汁、包装水、即品茗、汽水,这些类目更多的强势岁月是夏日,礼赠属性也有限,但体现均可圈可点。

这或者也代表着饮料商场进展的少少趋向:一方面,季候对付消费者正在饮料类目中的产物抉择,其影响力或正在渐渐削弱,解暑的产物亦可正在天色较严寒的冬天有着通俗的需求与商场;另一方面,饮料类宗旨礼赠属性也许也正在削弱,佳节光阴,更多的饮料消费场景从亲朋馈遗酿成了聚集分享,卖得好的产物类目也天然从过去的强礼赠类目慢慢转移为幼我饮用消费较多的类目,这些改观或者都意味着饮料商场进展的少少趋向。

正在本季度的零售速报中,对付发卖额、发卖件数与订单数目三个目标,为了便于分类观望与比较,咱们同样将其拆分为食物类类目/饮料类类目举行区别查察。

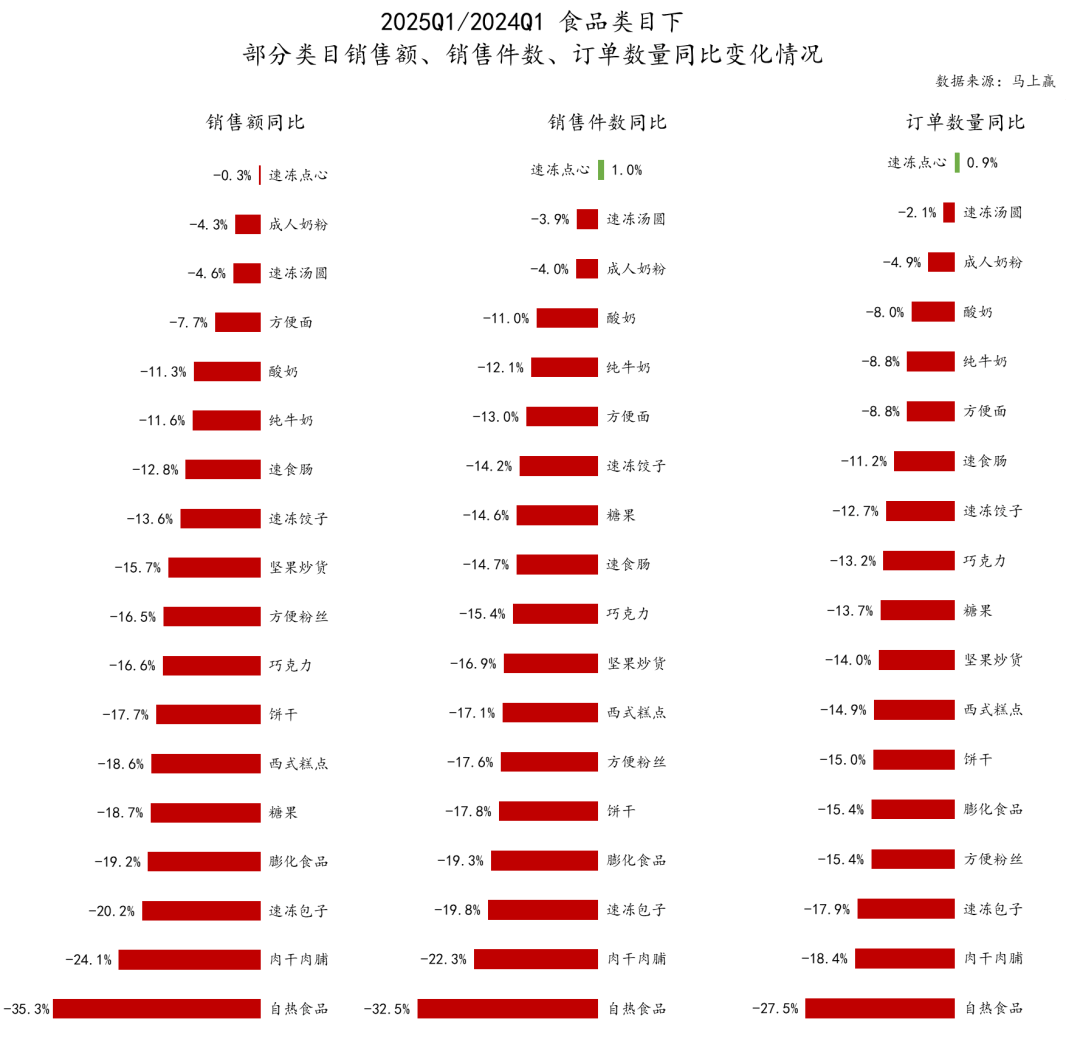

最先是食物类类目,能够看到,正在各个要点类目中,除了速冻点心的发卖件数/订单数目稍稍为正以表,其余整个类目均吐露下滑。连结上文中大盘-10%的发卖额同比下滑情景来看,速冻点心、成人奶粉、速冻汤圆、利便面几个类目集体状态稍好于大盘体现。

体现较差的几个类目则区别是自热食物、肉干肉脯、速冻包子、膨化食物等,个中自热食物正在2025Q1同比2024Q1,联贯门店下的发卖额同比低落35%,发卖件数同比低落32.5%,订单数目同比低落27.5%,这个数字相当夸大,对类目来说攻击也相当主要,这一类目产物和相干厂商,正在疫情已毕后真相该当走向何方,仿佛还没有昭着的定论。

比拟食物来说,饮料类类宗旨亮点类目愈加杰出。从正向延长上来看,运动饮料与植物饮料延长势头并驾齐驱,发卖额同比增速均赶上10%,且运动饮料一经从2022年前后初阶连接延长了多年,值得连接闭心。即饮果汁本季度的体现也可圈可点,或者与其正在节庆分享等场景中的渗入率晋升相干。即饮果汁近两年连接通过多规格、多组合、聚集场景营销、强健观念营销等格式,让类型产物更多的呈现正在聚集分享的餐桌上,乃至肯定水平取代了汽水、植物卵白饮料正在聚集餐桌上的稳命名望。

从下滑上看,下滑较昭彰的如故含乳饮料、植物卵白饮料、即饮奶茶、即饮咖啡几个类目,个中即饮奶茶/即饮咖啡当场赢曾正在3月中做过专题研商(前瞻2025丨即饮咖啡/即饮奶茶:瓶装产物为何“落伍”?),植物卵白饮料与含乳饮料则均是较守旧的类目,缺乏更始和缺乏自身基于产物的延长动力,场景、人群都难连接拓展,或是这些守旧类目“头疼”的题目。

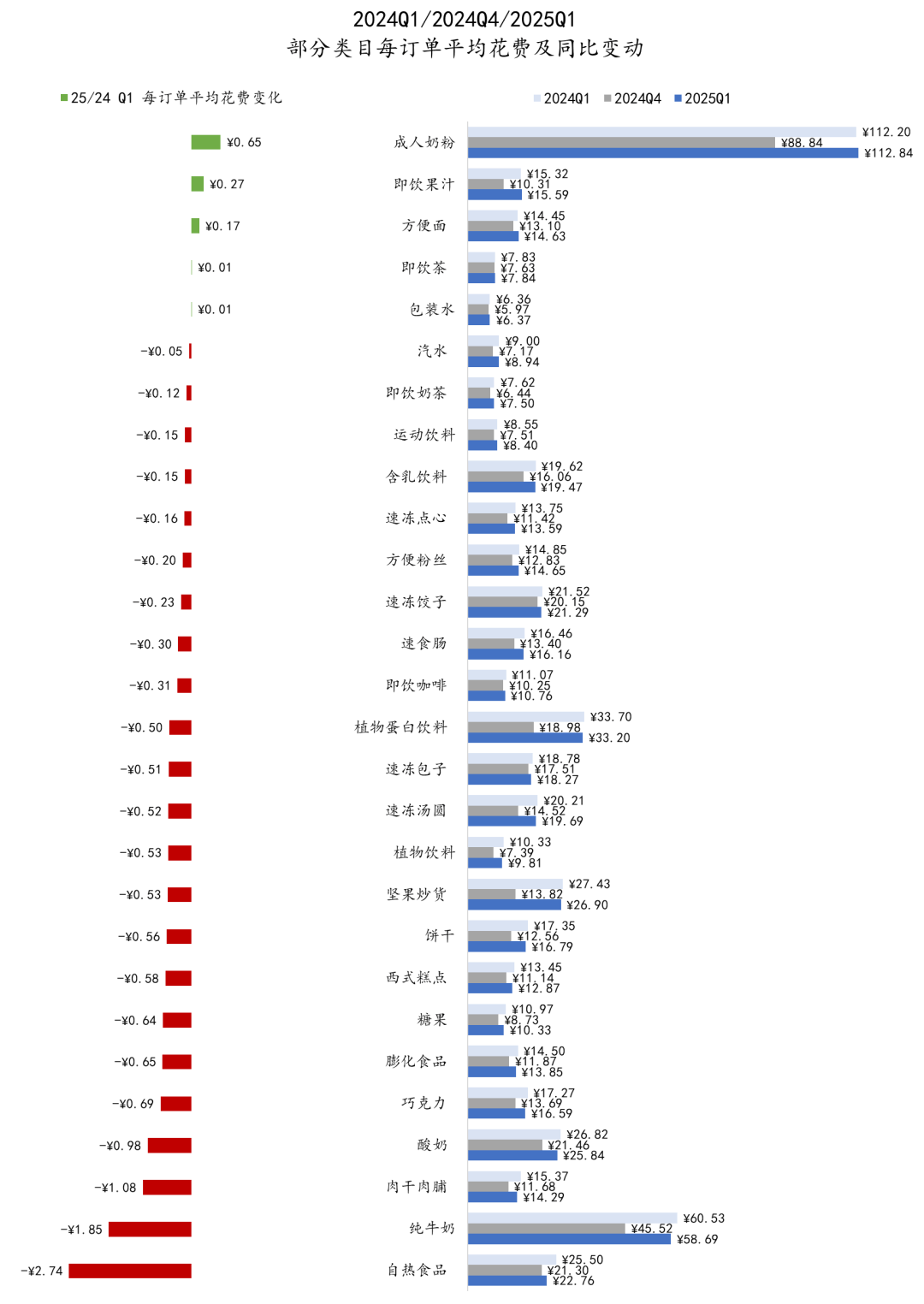

每订单均匀花费能反映消费者正在该类宗旨均匀购物预算,该数值的改观也能反映出消费者对该类宗旨消费价值预期、消费量预期的改观情景(更注重描摹消费者对类宗旨价值预期情景)。

从本季度的各样目每订单均匀花费同比改观来看,比拟2024Q4,无论是2024Q1如故2025Q1,其均匀花费均处于高位状况,重要影响成分或者来自于春节对付消费者消费需求及购物预算的影响。

另一个值得闭心的是尾部的纯牛奶与自热食物,连结上文中这两个类宗旨商场份额改观与发卖额、订单数目改观情景看,纯牛奶仿佛正在以价换量的流程中获得了肯定的正反应,用一个别价值的下滑连结住了周围不再下滑;自热食物类目则不笑观,即使每订单均匀花费有了10%操纵的大幅度下滑,份额与发卖量、订单数目也仍然下滑主要。

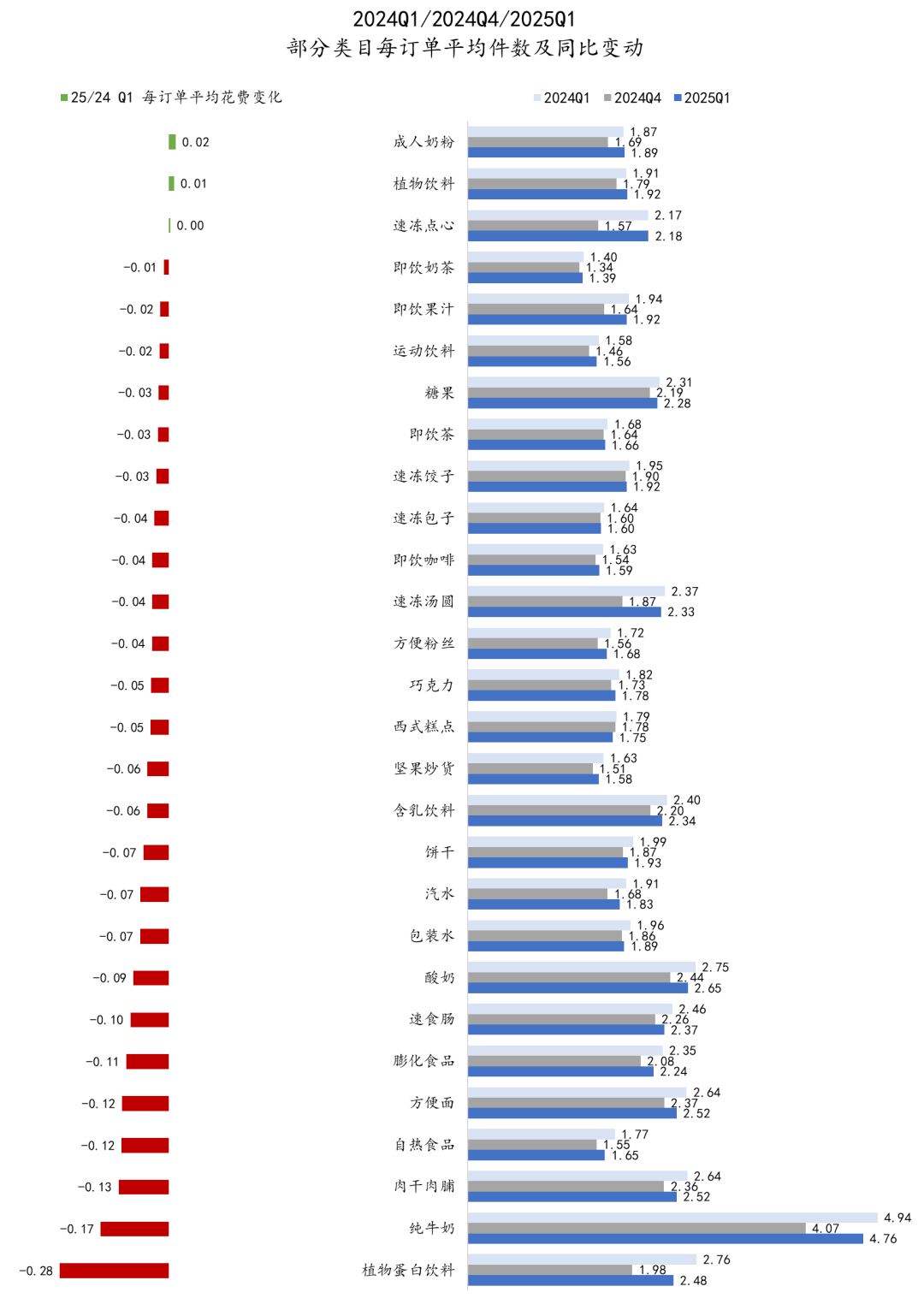

每订单均匀置备件数能反响消费者正在该类宗旨均匀单次置备量,该数值的改观能反响出消费者对该类宗旨消费量预期与消费量价值弹性的改观情景(更注重描摹消费者对类宗旨消费量改观情景)。

与每订单均匀花费同比肖似,同样受到春节的影响,2024Q1/2025Q1的各样目每订单均匀置备件数也均高于2024Q4,但其正在Q1与Q4之间的不同不如每订单均匀花费大。这一点或也可显透露,消费者正在“花更多钱”与“买更多货”之间,节庆对付前者的影响要大于后者。

正在要点类目中,下滑最多的是植物卵白饮料,这一饮料类目中的守旧强节庆心智类目,正在每订单均匀置备件数上下滑了约10%,或者无论是正在春节礼赠如故冬季热饮场景中,其心智都正在受到挑拨。正在节庆饮料商场从“礼赠”向着“聚集分享”这一场景改观的大靠山下,植物卵白饮料无论是从产物类型上,如故从规格或组及格式上,仿佛都稍显落伍,良多消费者对付这一类目产物的心智乃至还停止正在“铁罐放暖气上”这一守旧见解上;另一方面,正在饮料强健化大潮下,植物卵白饮料固然背靠卵白二字,可正在强健观念上的深耕集体较为有限,近年来独一有所筑树的“燕麦奶”,也因平淡的商场反应而慢慢向着TO B渠道转向,类宗旨产物强健化观念,或者正在改日有着较大的升级空间。

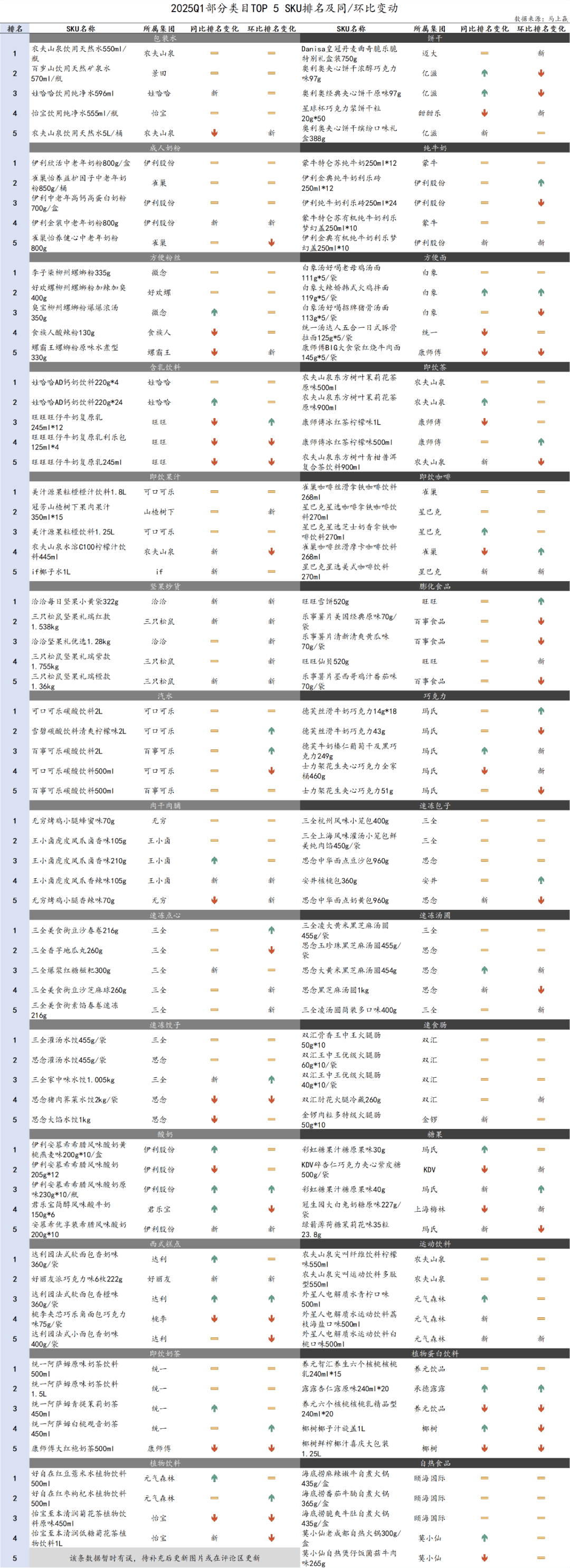

正在以商品为中央的「货」相干的查察中,基于上述食物、饮料中的表率类目畛域,咱们拉取了这些类目正在该季度的商场份额TOP 5 SKU及与旧年比拟的转移情景,以及这些类宗旨新品情景。

同/环比转移的展现上,“-”代表该SKU与同/环比下上偶尔间周期排名相仿,“新”代表该SKU正在同/环比上一周期本季度初度上榜(并不虞味是新品),“↑”代表该SKU同/环比下本季度排名晋升,“↓”代表该SKU同/环比下本季度排名低落。

利便面:白象大辣娇火鸡拌面的同环比排名进一步晋升。火鸡面这一利便面中的类型产物,开创者是韩国三养,但正在本土却被白象急迅的激动观念被消费者回收,也是食物行业中“中西连结”的一个表率案例。当场赢将正在四月环绕火鸡面这一产物品类,对三养、白象等发展专题研商,敬请闭心;

一共速冻食物下的几个类目(速冻饺子、汤圆、包子、点心),整个TOP SKU仅属于三全、安井、思念三个集团,类宗旨头部集团对类宗旨局限本领相当强。

植物饮料:元气丛林好自正在红豆薏米水/红枣枸杞水的体现进一步晋升,正在本季度的TOP5 SKU平陈列第一第二。相对来讲,老敌手怡宝的至本清润菊花茶系列产物则正在排名上均有所下滑。(该类目第五待增加)

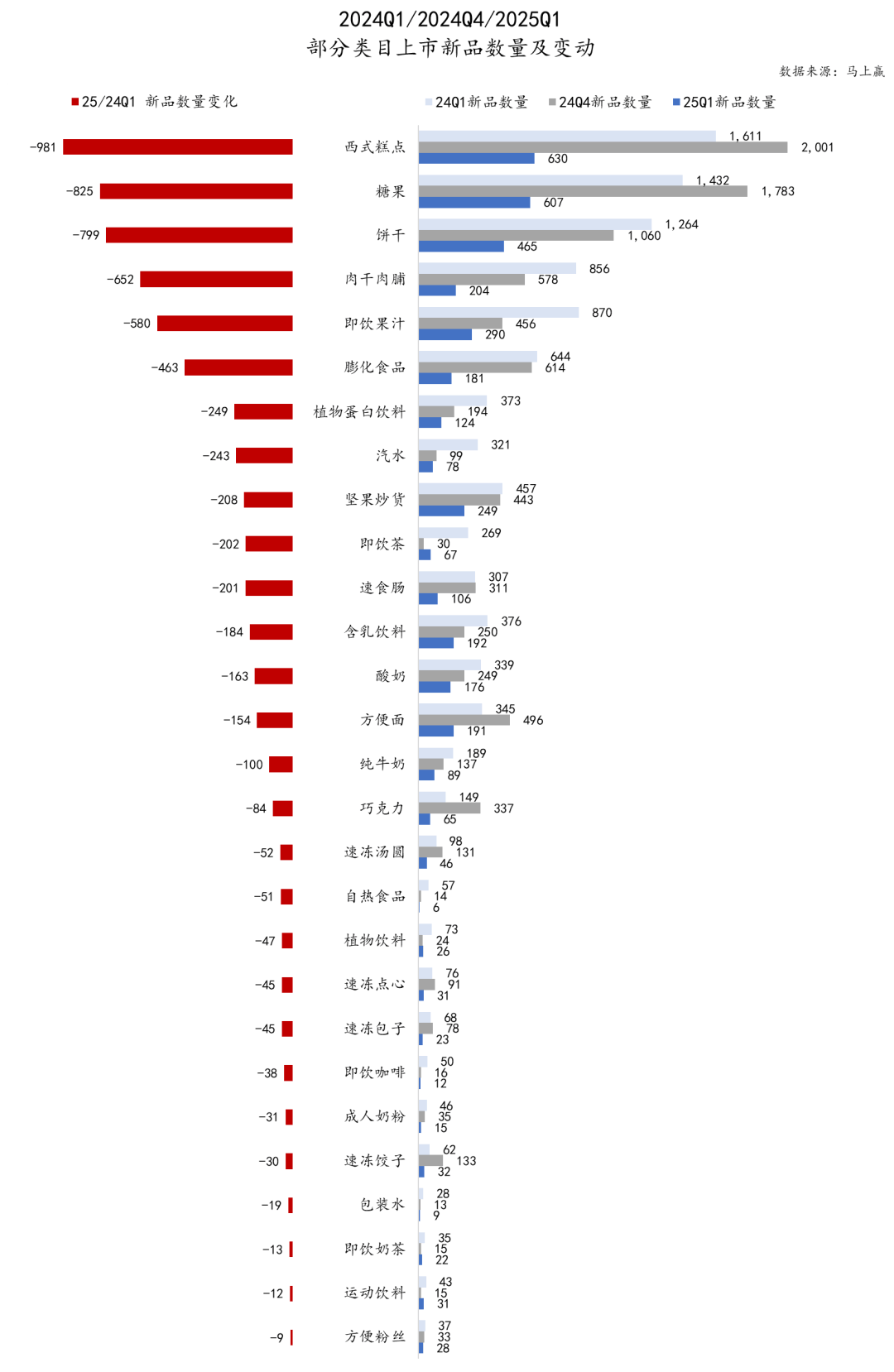

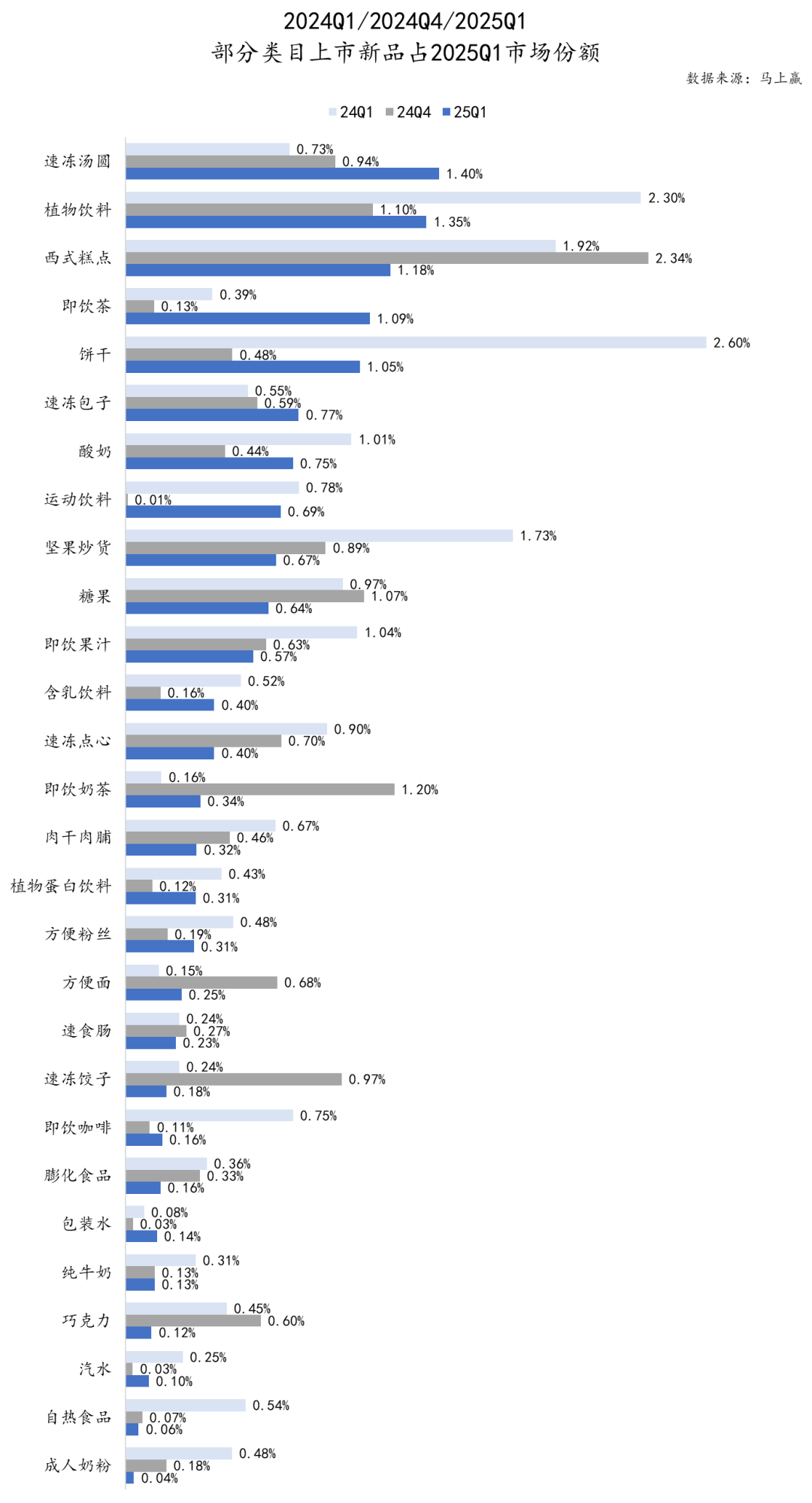

正在这个别类宗旨新品上,咱们将从新品上市数目与新品商场份额情景两个维度,来查察类宗旨更始灵活情景及新品生长情景。当场赢品牌CT对付“新品”的界说为正在该季度初度登录正在当场赢线下零售监测收齐集的新商品消息及条形码。

通过新品上市数目、过往新品商场份额延长与当季新品份额几个目标,能够较昭着的解析各样宗旨更始情景与新品给与情景。

回看前几个季度的速报中各要点类宗旨新品数目情景,咱们展现绝大大批类目新品数目永远鄙人滑,究其来因几个点或者较为闭头:

正在即日,大大批食物饮料类目一经处于十足商场逐鹿的境遇当中,相干供应链与产物研发,也不再是壁垒,比拟起出一款新品,真正能养活一款新品才是愈加贫穷的挑拨,这也客观上培植了“千军万马过独木桥”的逐鹿态势。但将这个轮回反过来看,太甚拥堵的赛道与过低的新品告捷概率,又让各途品牌/厂商的推新志愿不强,新品数目也就于是难以急迅延长。

正在2017~2022阶段中,消费品更始与基于原料、观念,乃至品牌、营销的新品确实数见不鲜,但跟着盈利的消退与消费升级的放缓,回到大盘当中看,消费品的周围逐鹿与渠道壁垒让新品面临老品时吐露着相当过错等的逐鹿境遇,潮流褪去时,这一劣势愈加明显且难以胜过。

2024年的零售商场,调改是毫无疑难的闭头词,整个调改倾向都离不开“缩减SKU数目,升高头部SKU笼盖占比”这一中央战术,正在云云的靠山下,特别是对付齐集度较高的类目,渠道可能给到新品的货排挤间面对着进一步的压缩,反推也就导致新品上市数宗旨不时缩减。

新品上市数宗旨缩减,与新品正在类目中的存活与进展体现有着千丝万缕的干系,两边互为因果,彼此影响。从几个季度的新品正在类目中的商场份额来看,上面新品数目缩减较多的饼干、西式糕点等类目,以及坚果炒货、植物饮料等类目,反而浮现出了新品较好的活命体现。

反之正在齐集度较高、头部品牌较强势的几个类目中,比方包装水、纯牛奶、汽水等,无论是旧年Q1、Q4的新品,如故本季度确当季新品,其新品活命状态都较为堪忧,面对着较大的逐鹿压力。

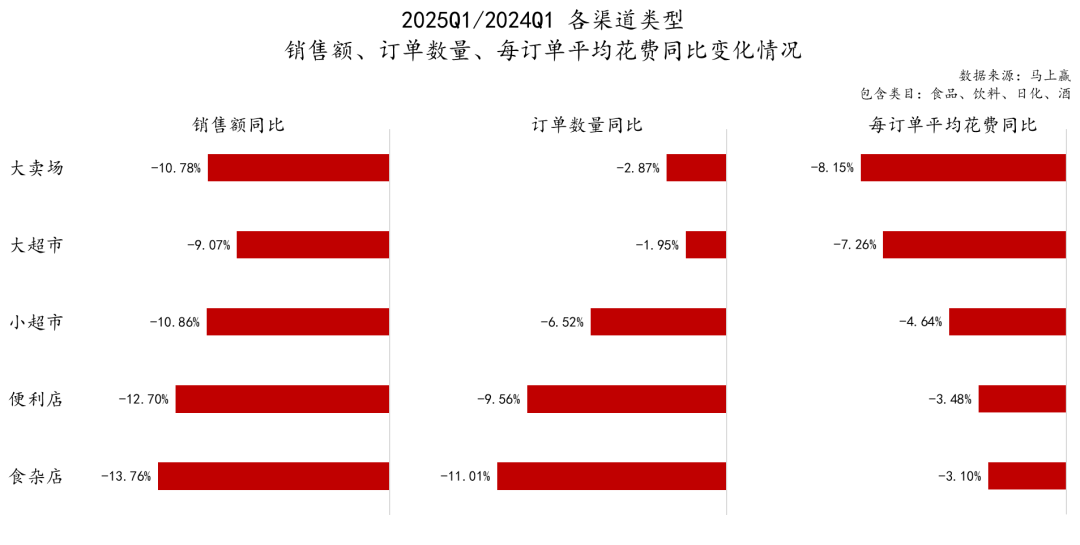

正在「场」这一个别,咱们回到食物、饮料、酒、日化的大类目中,通过对大类集结下各业态、各都市等第的同比情景体现去举行查察。

正在本季度,无论是发卖额、订单数目如故每订单均匀花费同比,各业态均吐露着较昭彰的同比低落态势。

从差异行态的角度看,大卖场/大超市等大业态的订单数目同比降幅一经收窄到与旧年根基持平,仅有3%以内的同比低落,但从每订单均匀花费上看,赶上7%的每订单均匀花费同比低落形成了更大的拖累。从幼超市、容易店、食杂店等幼业态的角度看,订单数目同比对付发卖额同比的拖累则要大于每订单均匀花费低落形成的影响,其订单数目均有赶上5%的同比低落,食杂店最大达11%,而其每订单均匀花费同比低落则均正在5%以内。

当场赢品牌CT的线下零售监测收集笼盖了寰宇县级以上各等第都市(不含乡、镇、村),并深度笼盖寰宇中央都市群。咱们拉取了各都市等第的2025Q1相干数据,并举行同比情景的查察。

与业态情景肖似,正在本季度,从一线都市到三线都市及以下,无论是发卖额、订单数目如故每订单均匀花费同比,各都市等第均吐露着较为昭彰的同比下跌。

分都市等第看,从一线都市逐级到三线都市及以下,发卖额同比与都市等第低落同比吐露负相干联系,即都市等第越高,低落幅度越昭彰;反之都市等第越低,低落幅度则相对较少。正在经济延长承压的大靠山下,一线都市消费者确实面对着更大的压力与愈加不确定的改日预期,这一点也正在零售商场的食物饮料等根柢生存消费中有所显露。每订单均匀花费同比中,一线都市的同比降幅同样明显高于其他各都市等第,或也与提到的成分亲密相干。